Sonia Sánchez Andujar

Desde hace muchos años, se ha tomado conciencia de la importancia de la empresa familiar en el tejido industrial de cualquier país. Así, los académicos han ido centrando sus investigaciones en este tipo de organizaciones, con el fin de ayudar a la sociedad mediante la transmisión de los resultados de sus estudios. Han sido muchos los aspectos que se han analizado, tratando de detectar qué características de las empresas se deben a la especificidad de su carácter familiar. En este primer artículo, concretamente, nos vamos a centrar en información de carácter financiero.

De la revisión literaria de los escritos enfocados en las finanzas de las empresas familiares se extraen, con carácter general, las siguientes ideas:

Orientación a más largo plazo

La mayoría de las empresas familiares tienen una orientación, en su gestión, más a largo plazo que las empresas no familiares. Esto nos viene a decir que al subyacer en la mente de los gestores la posible transmisión de la empresa a la siguiente generación, éstos se preocupan más por mantener la empresa sana y salva a lo largo del tiempo que por la consecución de altos beneficios trimestrales o semestrales.

Implicación financiera familia/empresa

Los gestores de las empresas familiares están mucho más implicados en las decisiones empresariales que los gestores de las empresas no familiares, ya que es su propio dinero el que están gestionando. Además, suele haber conexión entre las finanzas de la empresa y las de la familia. Así, en ocasiones, se realizan préstamos de la familia a la empresa o viceversa; ciertos bienes familiares aparecen como propiedad de la empresa e inversamente; los bienes personales pueden ofrecerse como garantía de la empresa frente a terceros, etc.

Concentración del capital

Por último, las empresas familiares se caracterizan por una fuerte concentración de la propiedad en manos de una o varias familias. Generalmente, no realizan ampliaciones de capital a nuevos socios no relacionados con la familia, con la finalidad de evitar la intromisión en el negocio de terceras personas. Su principal fuente de fondos es la autofinanciación; es decir, en vez de proceder a un reparto masivo de dividendos, reinvierten los beneficios generados, financiando así su crecimiento. En lo que no parecen estar de acuerdo los diferentes autores es en el uso de la deuda que hacen las empresas familiares. Así, unos opinan que el nivel de endeudamiento es mayor, mientras que otros opinan todo lo contrario.

No obstante, no se puede hablar de características de las empresas familiares de una forma generalizada, ya que según el momento del ciclo de vida de la empresa y de la familia – ambos en interacción – en el que se encuentren, las empresas familiares se enfrentan a una serie de retos, circunstancias y vicisitudes distintas, provocando comportamientos diferentes.

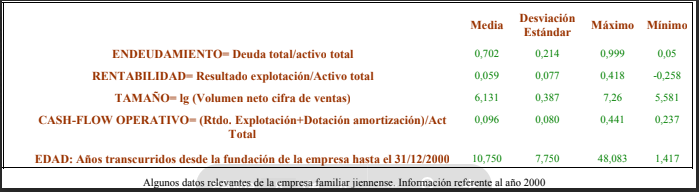

Para dar una idea general de algunos datos de carácter financiero, hemos analizado los balances y las cuentas de resultados de una muestra importante de empresas familiares de la provincia de Jaén. Esta es la información extraída de dicho análisis.

Para más información puede contactar con Sonia Sanchez Andujar en el correo electrónico sandujar@ujaen.es